Оригинальная публикация на сайте marxist.com от 21 ноября 2025 г.

История капитализма усеяна пузырями: периодами, когда чрезмерно взбудораженные инвесторы вкладывают деньги в заведомо обреченные предприятия — от голландской тюльпаномании 1630-х годов и лихорадок Южных морей и Миссисипи 1720 года до сегодняшней криптовалютной мании.

Все вышеперечисленные примеры являются случаями откровенной спекуляции — то есть попыток делать деньги из денег, без каких-либо инвестиций в реальное производство.

В этих случаях никогда не создавалась никакая истинная стоимость (ценность) или выгода. Вместо этого, подстрекаемые шумихой и истерией, те, кто скупал луковицы тюльпанов — как и те, кто сегодня держит биткоины, — делали одностороннюю ставку на то, что цены продолжат расти; что они смогут лично нажиться, покупая дешево и продавая дорого.

Реальная стоимость может быть создана только путем применения общественно необходимого труда в процессе производства. Спекуляция, напротив, лишь перераспределяет стоимость, уже созданную в других секторах экономики. Любые прибыли, полученные от такой деятельности, являются, таким образом, полностью паразитическими.

Когда эти пузыри в конечном итоге лопаются, последствия, как правило, ограничены. Те, кто выходит рано, делают приличную сумму. С другой стороны, некоторые несчастные, наивные души, захваченные заблуждением, могут потерять свои сбережения. Но более широкий ущерб для экономики обычно ограничен.

Однако бывают и другие случаи, когда мании возникают в ответ на подлинные экономические изменения, поскольку инвесторы массово вливаются в новые рынки — движимые как надеждой получить сверхприбыли, так и «FOMO» (Fear of missing out), тревожным психическим состоянием, когда человек боится пропустить интересное или важное событие.

В частности, оглядываясь на последние два столетия, мы видим, что каждый крупный технологический прорыв сопровождался вспышками лихорадочной активности и стадными инвестициями.

От железных дорог до интернета: трансформационные технологии всегда порождали метафорические «золотые лихорадки», поскольку множество владельцев бизнеса и предпринимателей — во многих случаях просто мошенников и аферистов — стекаются в многообещающую зарождающуюся отрасль, видя возможность быстро разбогатеть.

В отличие от вышеупомянутых случаев чистой спекуляции, эти пузыри могут быть гораздо более экономически разрушительными, более заразными и долгосрочными.

В краткосрочной перспективе, пока эйфория еще длится, они высасывают ресурсы, которые в противном случае могли бы быть более эффективно использованы в других местах. Результатом являются колоссальные перекосы и расточительство в экономике.

В долгосрочной перспективе, когда бум сменяется крахом, они могут спровоцировать панику, ведущую к каскаду банкротств и кредитных кризисов — и, в свою очередь, к болезненному спаду производства.

Сегодня, как мы недавно сообщали в других статьях, повсюду можно увидеть тревожные огоньки в развивающемся современном технологическом секторе, сосредоточенном вокруг «генеративного» искусственного интеллекта (ИИ): инструментов, моделей и виртуальных помощников, таких как ChatGPT и Gemini, основанных на «глубоком обучении» и больших объемах данных, вычислительной мощности и энергии.

Каковы перспективы этой золотой лихорадки ИИ? Каковы будут последствия, если этот новейший технологический пузырь лопнет? И что все это безумие рынка говорит нам о капитализме и его противоречиях?

Биржевая спекуляция

В действительности нынешняя лихорадка ИИ — это не один пузырь, а пена из взаимосвязанных пузырей, как игристое капиталистическое капучино.

В этом явлении присутствует чисто спекулятивный элемент в виде растущих — но волатильных — цен на акции крупных технологических компаний.

Рост фондового рынка США почти полностью обусловлен увеличением спроса на акции так называемой «Великолепной семерки»: Apple, Amazon, Alphabet, Microsoft, Meta (в РФ признана экстремистской организацией и запрещена), Nvidia и Tesla.

Согласно последним оценкам, на эти крупные монополии приходится более одной трети общей стоимости индекса S&P 500 — это втрое больше, чем десять лет назад. Экономисты Deutsche Bank предполагают, что они обеспечили около половины прироста фондового рынка за последний год. Другие оценивают эту цифру еще выше.

И все — от институциональных инвесторов (например, управляющих компаний активами, пенсионных фондов и суверенных фондов благосостояния) до розничных трейдеров (т.е. обычных граждан) — продолжают вкладывать деньги в эти компании, помогая поднимать цены на их акции все выше и выше.

В результате Nvidia сейчас является самой дорогой компанией в мире, недавно став первой компанией, достигшей оценки в $5 трлн. За ней следуют такие известные имена, как Apple, Microsoft и Alphabet (материнская компания Google), с оценками в $4,0 трлн, $3,7 трлн и $3,5 трлн соответственно.

В этом отношении пузырь ИИ может показаться мало чем отличающимся от мании тюльпанов XVII века или современного ажиотажа вокруг криптовалют — только с акциями технологических компаний в качестве новейшего средства для спекуляции.

Но у этого процесса есть другой — возможно, еще более пагубный — уровень: головокружительные суммы, инвестируемые в инфраструктуру, связанную с ИИ.

Это делает сегодняшнюю лихорадку ИИ более похожей на другие исторические, ориентированные на технологии, мании, чем на любой чисто спекулятивный эпизод из прошлого и, в свою очередь, потенциально гораздо более взрывоопасной, когда пузырь в конечном итоге лопнет.

Ставки по-крупному

Логика капиталистической конкуренции вынуждает все крупные технологические компании вкладывать все больше и больше ресурсов в создание аппаратного и программного обеспечения, необходимого для развития ИИ.

Все они участвуют в безжалостной гонке вооружений, отправляясь в крестовый поход за святым граалем: создать так называемый искусственный «сверхинтеллект» — то есть модели, способные совершить квантовый скачок в автоматизации широкого спектра задач и процессов.

Первый, кто разработает такой «Общий искусственный интеллект» (AGI), как ожидается, окажется в положении «победитель получает все». Как и на других монополизированных рынках, лидер в этой области сможет быстро захватить отрасль и получать мегаприбыли.

Крупные империалистические державы тем временем видят стратегический интерес в развитии AGI. Такая технология, если будет реализована, может предоставить важные военные и разведывательные преимущества, изменяя баланс сил на поле боя и в воздухе для ее обладателя.

На практике это означает строительство гигантских дата-центров, напичканных новейшими кремниевыми чипами (такими, какие производит Nvidia), для обучения алгоритмов, лежащих в основе ботов, таких как ChatGPT и Gemini, принадлежащих OpenAI и Alphabet соответственно.

Аналогичным образом гипермасштабные фирмы, такие как Amazon, Google и Microsoft, строят огромные дата-центры для размещения (высокодоходных) облачных сервисов, включая предоставление вычислительных мощностей, хранилища и аналитики для других предприятий.

Таким образом, при поддержке своих правительств все ключевые технологические корпорации вкладывают миллиарды — или даже триллионы — в разработку более крупных и совершенных моделей ИИ.

Например, в сентябре, демонстрируя флагманский дата-центр компании в Техасе, глава OpenAI Сэм Альтман объявил, что еще пять огромных комплексов будут построены по всей территории США в рамках проекта инвестиций в ИИ Stargate стоимостью $500 млрд, который был продвинут президентом Дональдом Трампом.

И это только начало. По последним оценкам, Google, Amazon, Microsoft и Meta только в течение следующих нескольких лет совместно потратят колоссальные $750 млрд на инфраструктуру для ИИ.

Прогнозы Morgan Stanley дают представление об ажиотаже в технологическом секторе и связанных областях, предполагая, что инвестиции, связанные с ИИ, могут вырасти до совокупной суммы в $2,9 трлн по всей отрасли к концу 2028 года. Консультанты McKinsey оценивают эту цифру в $6,7 трлн к 2030 году.

Чтобы представить это в перспективе, размер американской экономики в настоящее время составляет около $30 трлн. Другими словами, стратеги капитала прогнозируют, что деньги, вложенные в ИИ в течение следующих нескольких лет, могут составить почти 10 процентов ВВП США.

В действительности такие прогнозы вряд ли сбудутся. Поскольку все чаще возникают вопросы о жизнеспособности ИИ-индустрии и ее способности генерировать прибыль, большая часть этих инвестиций, вероятно, никогда не увидит свет.

Тем не менее такие цифры демонстрируют спекулятивное безумие, охватившее рынки.

В любом случае суммы, которые уже вкладываются, являются огромными ставками по любым меркам. Вопрос (потенциально на $7 трлн): окупятся ли они? И кто заплатит по счетам, если нет?

Шумиха сменяется сомнением

Не так давно руководители технологических компаний заявляли, что на горизонте забрезжил новый расцвет благодаря быстрому развитию ИИ и возможности скорого появления сверхинтеллекта.

Даже серьезные буржуазные рупоры повторяли эти настроения. В июле, например, The Economist опубликовал передовую статью о потенциале ежегодного экономического роста в 20 и более процентов благодаря скачкам производительности, обусловленным ИИ.

Фондовый рынок тем временем, казалось, соглашался с этими прогнозами, что отражалось в, казалось бы, неудержимом росте оценок ведущих технологических монополий.

Все это, казалось, оправдывало, по крайней мере частично, огромные инвестиции в инфраструктуру, которые делали ведущие мировые ИИ-компании.

Однако теперь сомнения начинают вторгаться в эту шумиху.

Недавний опрос MIT, например, показал, что 95 процентов проектов, основанных на ИИ, не выходят за рамки пилотной стадии. Это означает, что технология не смогла обеспечить значительный рост доходов для организаций, которые ее внедряли.

Эта новость сразу же вызвала тревогу на рынках, поскольку акции технологических компаний, таких как Nvidia, упали на 3,5 процента. И это побудило Сэма Альтмана и Марка Цукерберга, генеральных директоров OpenAI и Meta соответственно, признать, что вокруг ИИ может формироваться пузырь.

«Определенно существует вероятность того, что, основываясь на прошлом опыте крупных инфраструктурных проектов и на том, как они приводили к пузырям, нечто подобное может произойти и здесь», — прокомментировал Цукерберг, имея в виду предыдущие технологические мании.

«Находимся ли мы на этапе, когда инвесторы в целом чрезмерно взбудоражены ИИ? Мое мнение — да», — заявил тем временем Альтман. «Я действительно думаю, что некоторые инвесторы, вероятно, потеряют много денег, и я не хочу преуменьшать это — это отстой».

Дальнейшие тревожные признаки появились ранее в этом месяце, когда мировые фондовые рынки внезапно упали в ответ на опасения по поводу растущего пузыря ИИ, а ведущие банкиры предсказали «серьезную коррекцию рынка» для «завышенных оценок технологических компаний».

Таким образом, спустя несколько недель после своей вышеупомянутой статьи о радужных перспективах ИИ The Economist совершил разворот на 180 градусов, опубликовав статью под заголовком «Что, если бум инвестиций в ИИ на $3 трлн пойдет не так?»

«Даже если технология добьется успеха, многие люди останутся у разбитого корыта, — предупреждает либеральное издание. — А если нет, экономический и финансовый крах будет суровым и быстрым».

Короче говоря, бурно развивающийся технологический сектор может быть на грани мощного краха — краха, который потенциально может вызвать хаос и катастрофу во всей мировой экономике.

«Ощущения, а не доходность»

Авторы вышеупомянутой статьи указывают на ряд опасностей.

Во-первых, это потенциальное отсутствие прибыльности от этой якобы трансформационной технологии, как показано в отчете MIT.

Вероятно, что сторонники ИИ сильно переоценивают рынок для своих товаров и услуг.

Это не место для комментария о возможностях и мощностях ИИ — или их отсутствии. Но независимо от того, будут ли реализованы или нет повышения производительности, обусловленные ИИ, ясно, что даже самые многообещающие прогнозы не оправдывают суммы, тратящиеся крупными технологическими компаниями, или завышенные цены на их акции.

Для S&P 500 в целом соотношение цены к прибыли (P/E) в настоящее время составляет 40 — чуть ниже рекордного уровня, наблюдавшегося во время пузыря доткомов 2000-х годов. Для одной трети фирм в этом технологическом индексе этот показатель превышает 50.

Другими словами, корпоративные оценки на фондовом рынке значительно превышают фактический доход или выручку, которую приносят эти предприятия.

Фондовый рынок стал полностью оторван от реальной экономики и по другим показателям. «С 1970 года общая стоимость всех публично торгуемых акций США в среднем составляла около 85 процентов ВВП США, — сообщает Financial Times. — Во вторник [28 октября] этот показатель вырос до рекордных 225 процентов».

В отрасли также есть крупные частные компании — те, которые не выпускают публично торгуемые акции. OpenAI — одна из таких; она полагается на венчурный капитал и другие источники инвестиций.

Кажется, нет недостатка в азартных игроках, готовых вложить миллиарды в бизнес Альтмана, помогая финансировать предполагаемые $1,4 трлн инвестиций в инфраструктуру ИИ в течение следующих восьми лет. Тем не менее разработчик ChatGPT намерен получить всего $13 млрд выручки (не прибыли) от платящих клиентов в 2025 году.

Аналогичным образом Эд Цитрон, видный технический комментатор и скептик ИИ, оценивает, что «Великолепная семерка» инвестирует $560 млрд в инфраструктуру ИИ в течение двух лет — 2024–2025 годов. Но их коллективная выручка от генеративных ИИ-сервисов за этот период составит всего $35 млрд. А их общая прибыль от этой технологии будет равна нулю.

Однако когда дело доходит до мира ИИ, как резюмирует Цитрон: «это пузырь, движимый ощущениями, а не доходностью».

Амортизация и истощение

Тем временем значительная часть инвестиций в инфраструктуру, связанную с ИИ, вполне может оказаться избыточной и бесполезной.

Во-первых, широко распространены опасения, что нынешняя стратегия технологических монополий — надеяться, что «больше» означает «лучше», когда речь идет о моделях ИИ, — может скоро достигнуть своего предела.

Уже говорят о том, что у разработчиков ИИ могут заканчиваться данные, на которых они обучают свои модели. Это отразилось в вялой реакции, с которой было встречено последнее обновление ChatGPT от OpenAI, предложившее лишь количественные, а не качественные улучшения.

Многие компании тем временем выразили предпочтение меньшим, индивидуальным инструментам перед обобщенными «большими языковыми моделями» (LLM), на которых сосредоточены такие фирмы, как Alphabet, Meta и OpenAI.

Кроме того, темпы изменений в отрасли таковы, что технология, лежащая в основе этой инфраструктуры ИИ, может быстро устареть.

В 2023 году, например, Meta снесла один из своих дата-центров в Техасе, когда он еще строился, чтобы заменить его новой версией на основе более совершенных микрочипов.

В своих экономических трудах Карл Маркс изложил, как реальная стоимость создается путем применения общественно необходимого рабочего времени в процессе производства.

Основной (постоянный) капитал, такой как машины, фабрики и инфраструктура, объяснял он, не создает новой стоимости. Скорее, оборудование и предприятия переносят свою стоимость — «мертвый» труд, заключенный в них, — в конечный товар в течение своего срока службы.

Если капиталист тратит $1000 на машину, например, то это вложение делится на массу товаров, которые она помогает произвести за период ее использования.

Такая машина может произвести тысячу единиц продукции за десять лет службы. Таким образом, она передаст $1 стоимости каждому отдельному товару. После этого машина износится и потребует замены.

Однако если этот срок службы сокращается из-за устаревания, то этот основной капитал будет с трудом воспроизводить свою собственную стоимость в форме продаваемых товаров.

Или, другими словами, рабочее время, воплощенное в этом машинном оборудовании и инфраструктуре, окажется общественно ненужным — тем самым списывая его номинальную учетную стоимость.

Маркс называл это моральным износом постоянного капитала, в отличие от физического износа, представленного истиранием.

«Помимо материального износа, — пишет Маркс в «Капитале», — машина подвергается также тому, что мы можем назвать моральным износом. Она теряет меновую стоимость (цену) либо потому, что машины того же рода производятся дешевле, либо потому, что с ней конкурируют лучшие машины».

«В обоих случаях, как бы молода и полна жизни ни была машина, ее стоимость определяется уже не фактически овеществленным в ней трудом, а рабочим временем, необходимым для воспроизводства либо ее самой, либо лучшей машины. Следовательно, она потеряла стоимость в той или иной мере…

Когда машина впервые вводится в промышленность, то новые, более дешевые способы ее воспроизводства следуют один за другим, а также усовершенствования, которые затрагивают не только отдельные части и детали машины, но и всю ее конструкцию».

«Этот процесс, — продолжает он в третьем томе своего фундаментального труда, — имеет особенно пагубный эффект в первый период внедрения нового машинного оборудования, до того как оно достигнет определенной стадии зрелости, когда оно постоянно устаревает, прежде чем успевает воспроизвести свою собственную стоимость».

Что это значит для нынешнего инвестиционного бума в ИИ?

«Необычайно большая доля капитальных вложений направляется на активы, которые быстро обесцениваются», — сообщает The Economist. «Передовые чипы Nvidia неизбежно будут выглядеть неуклюжими через несколько лет. Мы оцениваем, что активы средней американской технологической фирмы имеют срок службы всего девять лет по сравнению с 15 годами для телекоммуникационных активов в 1990-х годах».

Однако в другом месте тот же журнал сообщает, что крупные технологические компании постоянно преувеличивают сроки службы своих инфраструктурных инвестиций:

«В июле Джим Чанос, ветеран коротких продаж, заявил, что если истинный экономический срок службы ИИ-чипов Meta составляет два-три года, то «большая часть ее «прибылей» существенно завышена». Недавний анализ Alphabet, Amazon и Meta, проведенный банком Barclays, показал, что более высокие затраты на амортизацию снизят их прибыль на акцию на 5–10%».

«Примените эту логику ко всей «большой пятерке» ИИ, и потенциальный общий удар по чистой прибыли будет огромным», — заключают авторы. Оценки совокупной девальвации для этих технологических монополий могут составлять от $1,6 трлн до $4 трлн — «что эквивалентно одной трети их совокупной стоимости».

И если раздутые ожидания вокруг ИИ не оправдаются, а сверхприбыли не появятся, то еще больше стоимости может обратиться в дым.

Подобно триллионам, ежегодно тратящимся на вооружение, большая часть этой ИИ-инфраструктуры может в конечном итоге оказаться экономическим эквивалентом дорогой свалки: расточительные, непродуктивные инвестиции, которые служат обузой для всей экономики.

Опасный долг

Если бы на этом история закончилась, то крах пузыря ИИ мог бы показаться не таким уж угрожающим. В конце концов, мало бы кто переживал о боссах-миллиардерах, таких как Джефф Безос и Марк Цукерберг, если бы их состояния испарились в одночасье.

К сожалению, однако, как и в случае с калифорнийской золотой лихорадкой середины 1800-х годов, сегодняшняя лихорадка — сосредоточенная вокруг Кремниевой долины — привлекла всевозможных мошенников и продавцов «чудодейственных средств», надеющихся быстро разбогатеть.

Наряду с крупными технологическими компаниями на Западном побережье крупные банки и финансовые фирмы на Восточном побережье также делают большие ставки на ИИ.

Гигантские компании по управлению инвестициями, такие как Apollo и Blackstone, включаются в игру: кредитуют технологические монополии, скупают доли в центрах обработки данных и инвестируют в другие предприятия, которые являются частью цепочки поставок для этих объектов.

По оценкам Morgan Stanley, «Великолепная семерка», вероятно, внесет львиную долю почти в $3 трлн капитальных затрат (CAPEX) на инфраструктуру ИИ, ожидаемых к концу 2028 года, выплачивая их из своих значительных накопленных денежных резервов.

Но остальное — дефицит финансирования в $1,5 трлн — предположительно поступит с частных рынков. Это включает в себя растущие объемы кредитов и долгов. Технологические фирмы, такие как Meta и Oracle, например, недавно продали корпоративные облигации на сумму $30 млрд и $18 млрд соответственно, чтобы привлечь деньги для своих расходов на ИИ.

Мутная «теневая» банковская система является частью этого процесса, помогая направлять средства инвесторов в ИИ-проекты вне надзора регуляторов и надзорных органов.

Согласно данным UBS, около $450 млрд в частных кредитах могут оказаться под угрозой в случае краха в технологическом секторе. Но даже это может быть лишь верхушкой очень большого айсберга.

Как и в случае с субстандартными ипотечными кредитами, которые взорвали мировую финансовую систему в 2007/08 годах, долги центров обработки данных упаковываются и продаются всевозможными хитрыми и запутанными способами.

Короче говоря, мы можем быть свидетелями разработки новейшего финансового оружия массового поражения.

Аналогичным образом так называемый маржинальный долг также резко растет: то есть это покупки акций (в основном технологических) с использованием заемных средств — денег, заимствованных инвесторами для покупки акций.

Исторически увеличение таких займов было верным признаком спекуляции, четким индикатором того, что формируется пузырь. И теперь этот маржинальный долг составляет более $1,1 трлн, что на 39 процентов больше, чем в апреле.

Крупные технологические фирмы тем временем поддерживают друг друга, создавая настоящий карточный домик.

Недавно, например, Nvidia объявила, что планирует инвестировать до $100 млрд в OpenAI, чтобы последняя могла покупать микрочипы у первой. И существует целый ряд других круговых сделок и инцестуальных финансовых отношений в отрасли между OpenAI и крупными технологическими фирмами, такими как Microsoft, Oracle, CoreWeave, AMD и Broadcom.

Другими словами, кризис или крах доверия инвесторов к любому из крупных игроков в технологической индустрии быстро распространится по всему сектору — и за его пределы.

«Я думаю, ни одна компания [в технологическом секторе] не будет застрахована», — заявил недавно глава Alphabet Сундар Пичаи, комментируя потенциальное влияние взрыва ИИ-пузыря.

В результате всего этого никто на самом деле не знает, насколько далеко простирается паутина рисков и займов — или кто будет нести ответственность, если (или когда) какие-либо долги станут безнадежными.

«Колосс на дата-центровых ногах»

Однако влияние этого пузыря выходит за рамки только технологического и финансового секторов. На самом деле инвестиционный бум в ИИ втягивает в свою орбиту всю экономику США — и мировую экономику.

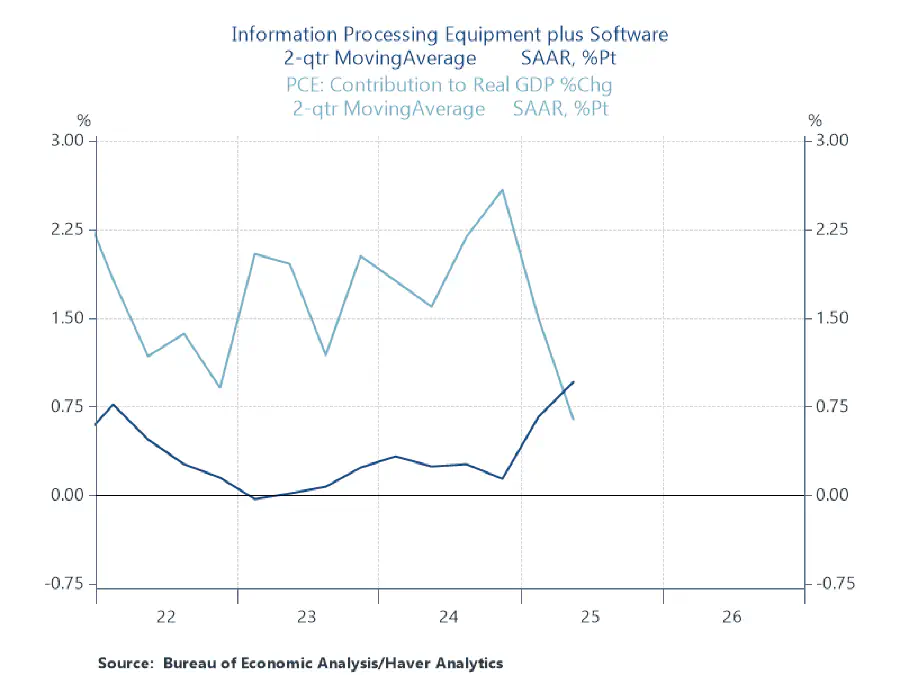

Чтобы оценить масштаб: по некоторым оценкам, если сложить все деньги, идущие на развитие ИИ, это вносит больший вклад в измеряемый экономический рост США, чем общие потребительские расходы; по другим оценкам, бум ИИ составляет 40 процентов прироста ВВП Америки.

«В этом году капитальные вложения в ИИ, которые мы определяем как оборудование для обработки информации и программное обеспечение, внесли больший вклад в рост ВВП, чем потребительские расходы».

Wall Street Journal подсчитали, что инвестиции в центры обработки данных, микрочипы и сопутствующие источники энергии за последние годы, с поправкой на инфляцию, превышают затраты на строительство всей системы автомагистралей США за четыре десятилетия.

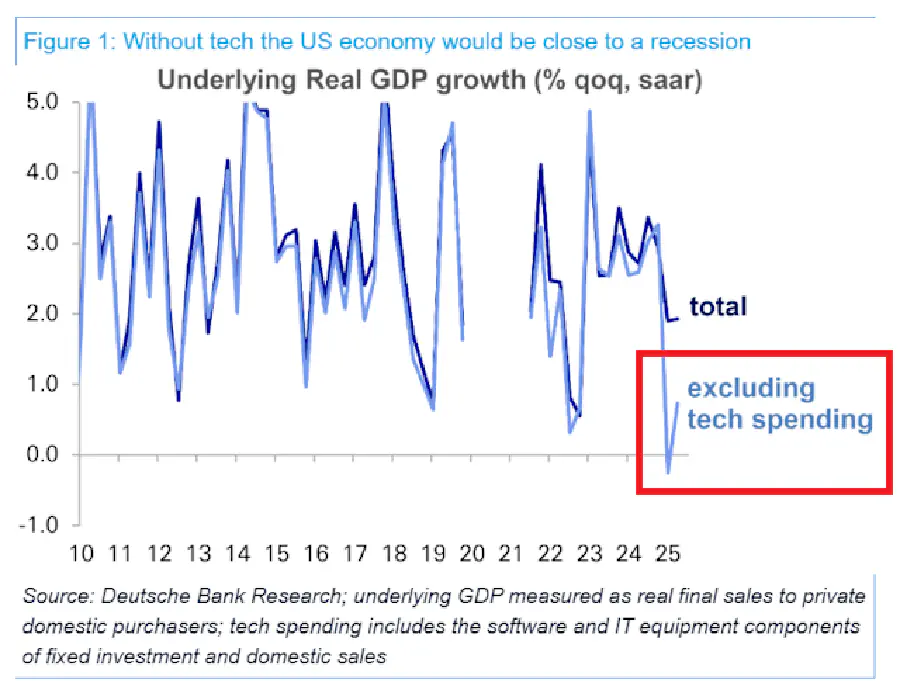

В то же время некоторые экономисты предположили, что капитальные затраты на ИИ — это единственное, что удерживает американскую экономику от рецессии.

«⚠️️ Без расходов на технологии экономика США находилась бы в РЕЦЕССИИ:

Реальный рост ВВП США в годовом исчислении был бы отрицательным или близок к нулю, если исключить расходы на технологии.

И это еще до серьезных пересмотров, учитывающих гораздо более слабый рынок труда, чем первоначально сообщалось…».

«ИИ — в буквальном смысле — по-видимому, спасает экономику США прямо сейчас», — пишет Джордж Саравелос в недавней исследовательской записке Deutsche Bank. «Без расходов, связанных с технологиями, США были бы близки к рецессии или уже находились бы в ней в этом году».

«За пределами ИИ большая часть экономики выглядит вялой», — комментирует The Economist. «Реальное потребление стагнировало с декабря. Рост рабочих мест слаб. Жилищное строительство сократилось, как и инвестиции бизнеса в не-ИИ части экономики».

По словам одного инвестора, инвестиции в ИИ фактически представляют собой «масштабную программу стимулирования частного сектора». Или, как метко выразился другой американский экономический комментатор: «Наша экономика может быть всего лишь тремя дата-центрами ИИ в одном плаще».

Другими словами, если заоблачные прогнозы прибыли крупных технологических компаний не сбудутся, инвестиции, связанные с ИИ, иссякнут, что приведет к спаду в экономике США. И это еще до учета любого финансового заражения, как было описано выше, или влияния обвала фондового рынка на более широкий экономический спрос (подробнее об этом ниже).

Как заключает подобный Кассандре Саравелос:

«Возможно, не будет преувеличением сказать, что Nvidia — ключевой поставщик капитальных товаров для инвестиционного цикла ИИ — в настоящее время несет на себе вес экономического роста США. Плохая новость заключается в том, что для того, чтобы технологический цикл продолжал вносить вклад в рост ВВП, капитальные инвестиции должны оставаться параболическими. Это крайне маловероятно».

Анархия рынка

С одной стороны, экономика США, по-видимому, держится на плаву благодаря буму ИИ. С другой стороны, та же самая сила также давит на нетехнологические секторы экономики.

Будь то капитал, труд, земля, энергия, вода или сырье: инвестиции в ИИ высасывают ресурсы, которые могли бы быть использованы в других — более продуктивных — отраслях.

Конкуренция за эти ресурсы усугубляет напряженность со стороны предложения, усиливая инфляционное давление в экономике. Это происходит в то время, когда тарифы Трампа и ограничения на мигрантский труд уже толкают цены вверх. Это, в свою очередь, означает, что процентные ставки и стоимость заимствований остаются повышенными для домохозяйств и предприятий, что давит на общий спрос.

Цены на энергию и воду, в частности, растут из-за, казалось бы, ненасытного аппетита центров обработки данных к этим ресурсам, которые необходимы для питания и охлаждения массивных стоек процессорных блоков, находящихся внутри этих зданий.

С начала этого года эти энергоемкие ИИ-комплексы способствовали росту среднего американского счета за электроэнергию на 7 процентов. И прогнозируется, что поставщики будут с трудом справляться со спросом по мере строительства более крупных, более энергоемких объектов.

Расчеты Международного энергетического агентства показывают, что дата-центры уже потребляют 1,5 процента мирового электричества. Этот спрос рос со скоростью 12 процентов в год с 2017 года и, как ожидается, увеличится более чем вдвое к 2030 году, нагружая электросети.

Во многих случаях крупные технологические компании строят выделенные источники питания для своих центров обработки данных. Тем не менее по некоторым оценкам, в зависимости от эффективности чипов, общий дефицит в энергосистеме США к 2030 году может составлять от 17 ГВт до 62 ГВт — что эквивалентно примерно 2–5 процентам нынешней мощности.

Однако это давление не ограничивается экономикой США. ИИ-мания привлекает капитал со всего мира. Это затрудняет малым странам — включая относительно развитые капиталистические страны, такие как Великобритания — привлечение инвестиций внутри страны, вынуждая доходность облигаций (стоимость государственных заимствований) расти.

Таким образом, общий эффект от ИИ-пузыря заключается в том, что он искажает всю экономику и наслаивает противоречия на противоречия внутри капиталистической системы.

Апологеты капитализма часто говорят нам, что свободный рынок является наиболее эффективным механизмом для распределения экономических ресурсов — таких как капитал и труд — по всему обществу.

Но чудовищные деформации, созданные бумом (и последующим крахом) ИИ, показывают, что это далеко не так.

Единственное, в чем капиталистический рынок «эффективен», — это в набивании карманов миллиардеров, боссов и банков. По всем другим показателям он анархичен, разрушителен и крайне расточителен.

В краткосрочной перспективе технологический сектор душит остальную экономику, паразитически высасывая производственные мощности, которые иначе могли бы быть направлены на действительно полезные цели.

Фанатики ИИ обещают, что технология принесет невиданный ранее рост производительности и экономический рост, предвещая новый золотой век. Вместо этого деньги и ресурсы потенциально выбрасываются в черную дыру, в то время как срочно необходимые услуги и инфраструктура рушатся.

В долгосрочной перспективе (или потенциально весьма скоро), когда пузырь лопнет, он оставит после себя постоянные шрамы: пустыню из металлолома, перекати-поля и кремниевых оболочек; и, что еще хуже, домино дефолтов — заразный кризис, который распространится из отрасли в отрасль, втягивая все общество в трясину.

Параллели с прошлым

Сконцентрированная в Кремниевой долине сегодняшняя лихорадка ИИ вызывает понятные сравнения с пузырем доткомов начала 2000-х годов, который закончился слезами для многочисленных стартапов и акционеров.

Однако с ее гиперактивными инвестициями в инфраструктуру и ее потенциалом сеять хаос в более широкой экономике более подходящей исторической аналогией может быть железнодорожный пузырь 1840-х годов.

Как и ИИ сегодня, строительство железных дорог в Великобритании XIX века — замена сети каналов страны в качестве основного вида транспорта для промышленности — сопровождалось всевозможной истерией и спекуляциями.

Железные дороги, как ИИ или любая другая новая технология, имели подлинную пользу для общества. Но, предоставленные «невидимой руке» рынка, они внедрялись и реализовывались с колоссальным, расточительным пузырем.

Привлеченные перспективой сочных прибылей, инвесторы массово вливались в бурно развивающуюся отрасль, скупая акции многочисленных вновь созданных железнодорожных компаний, продвигаемых частными лицами.

В 1844 году парламент принял Закон о железных дорогах и создал национальный «Железнодорожный совет» с мандатом на тщательное изучение предложений по новым линиям. Цель заключалась в том, чтобы избежать дублирования и чрезмерной конкуренции, а также обеспечить рациональность и интегрированность железнодорожной сети страны.

Однако государственное регулирование не выдержало давления рынка и требований инвесторов. Железнодорожный совет был сначала проигнорирован, а затем — в течение года — расформирован.

Вскоре воцарилась анархия. Это привело к «безумной гонке железнодорожных проектов, разработанных для одобрения парламентом в сессии 1846 года», по словам авторов Уильяма Куинна и Джона Д. Тернера в их книге «Boom and Bust — A Global History of Financial Bubbles».

Цены на акции железнодорожных компаний раздулись, удвоившись в период с 1843 по 1845 год. Но эта ситуация не была стабильной. Жесткая конкуренция снижала прибыли по всему сектору. Немногие из предложенных линий были экономически жизнеспособными.

Во многих случаях владельцы железнодорожных компаний выплачивали дивиденды, используя входящий капитал от новых покупателей акций, а не от фактической прибыли — почти определение схемы Понци.

Тем не менее эйфорическое настроение — подпитываемое мягкими монетарными условиями того времени и страхом упустить выгоду — помогло поддержать пузырь.

Исторически низкие процентные ставки, сниженные Банком Англии до 2,5% в сентябре 1844 года, побудили состоятельных инвесторов искать более высокую доходность по более рискованным активам. Это включало в себя ставку на новые, непроверенные железнодорожные фирмы.

Возможность «частично оплачивать» акции железных дорог (требуя всего 5-процентного депозита для покупки акций) тем временем сделала вход в это настоящее казино доступным для средних классов. Это расширило возможности для спекуляции.

Как и в случае с последним технологическим пузырем, железнодорожная отрасль стала доминировать на фондовом рынке и высасывать деньги со всей страны. По словам Куинна и Тернера, в 1838 году железнодорожные акции составляли 23 процента от общей стоимости фондового рынка. Десять лет спустя эта цифра составила ошеломляющие 71 процент.

Тем временем The Economist сообщает: «С 1844 по 1847 год инвестиции выросли с 5% до 13% ВВП Великобритании». В другом месте тот же журнал оценивает, что «британские железнодорожные инвестиции в 1840-х годах составляли 15–20% ВВП».

В конце концов пузырь начал лопаться. Основная пресса, первоначально помогавшая разжигать оптимизм и ажиотаж инвесторов, начала ставить под сомнение некоторые из продвигаемых железнодорожных предложений — и, в свою очередь, перспективы отрасли в целом.

По мере начала строительства всех этих линий преувеличения и откровенное мошенничество железнодорожных компаний и их директоров становились все более очевидными. Акционеров просили вкладывать все больше денег, поскольку проекты выходили за рамки бюджета. Это окатило инвесторов холодным душем. Обещания сверхприбылей, очевидно, никогда не будут реализованы.

Подобно тому как легкие деньги помогли раздуть железнодорожный пузырь, ужесточение денежно-кредитной политики способствовало его дефляции. Процентные ставки начали расти с октября 1845 года. Ирландский картофельный голод — начавшийся примерно в это время — был важным фактором, заставившим Британию импортировать больше продовольствия из-за пределов Империи, что привело к оттоку золота.

По мере того, как дешевый кредит иссякал, масштаб азартных игр становился все более очевидным. По словам современного миллиардера-инвестора Уоррена Баффета: «Прилив может поднять все лодки, но только когда вода отступает, вы обнаруживаете, кто плавал голым».

К концу 1845 года цены на акции железных дорог стабилизировались. А к лету 1846 года они начали снижаться. «Когда в апреле 1850 года он наконец достиг дна, — заявляют Куинн и Тернер, — рынок железнодорожных акций упал на 66 процентов по сравнению с пиком лета 1845 года».

Широкомасштабные спекуляции по всему обществу означали, что последствия железнодорожного пузыря были разрушительными. Пострадали не только богатые инвесторы, но и акционеры из среднего класса. Инвестиции сократились вдвое, а безработица удвоилась.

Тем временем потребности в капитале со стороны железнодорожных компаний усилили давление в финансовой системе. Это привело к финансовой панике, разразившейся в Великобритании в 1847 году.

Железнодорожные компании начали разоряться. Другие объединялись и сливались для достижения прибыльности. Между тем строительство нежизнеспособных железнодорожных проектов было быстро свернуто.

По словам Аласдейра Нэрна в книге «Engines that Move Markets», «почти 20% путей, разрешенных к строительству, были заброшены». Кроме того, Куинн и Тернер отмечают, что «еще 2000 миль, стоимостью около £40 млн, были заброшены до получения официального согласия парламента».

Другими словами, хотя были проложены огромные расстояния путей, огромные объемы капитала и труда в конечном итоге были растрачены из-за анархии рынка. Как заключает Нэрн:

«В совокупности, за очень долгий период времени, нет сомнений в том, что, несмотря на все их экономическое воздействие, железные дороги приносили отрицательную доходность, независимо от того, измеряется ли это в реальных, относительных или абсолютных показателях. Это иллюстрирует общую истину, что после любого периода спекулятивного избытка, когда компании финансируются в расчете на мгновенную доходность фондового рынка, огромные объемы капитала тратятся впустую на неэкономические проекты».

Куинн и Тернер также подчеркивают контраст со строительством железнодорожной сети во Франции и Америке.

В этих странах был гораздо больший уровень государственного контроля над железнодорожным строительством. Конкуренция регулировалась, дублирования избегали, и рационализация таким образом была в значительной степени достигнута. Следовательно, в отличие от Британии, не было связанного с этим пузыря и гораздо меньше расточительства, когда дело дошло до строительства общенациональной железнодорожной системы.

Однако в Великобритании, заключают Куинн и Тернер, парадоксальная логика рынка привела к колоссальным неэффективностям — последствия которых мы все еще ощущаем в XXI веке:

«Неэффективность железнодорожной системы, заложенная во время Железнодорожной мании, способствовала последующей плохой работе железнодорожных компаний и широко распространенным неэффективностям, которые преследуют британские железные дороги до сегодняшнего дня. Таким образом, вместо того, чтобы пузырь был полезен для общества, он создал беспорядочную сеть и железнодорожную систему, полную долгосрочных неэффективностей. Кроме того, слишком много инвестиций было потрачено впустую на строительство этой неоптимальной сети».

Параллели с сегодняшними инвестициями в инфраструктуру ИИ очевидны.

Спекуляция, перепроизводство и революция

Маркс и Энгельс написали ретроспективный анализ железнодорожного пузыря 1840-х годов, который они назвали «Великой железнодорожной манией».

«Расцвет этой спекуляции пришелся на лето и осень 1845 года», — писали они. «Цены на акции непрерывно росли, и прибыли спекулянтов вскоре втянули все социальные классы в водоворот».

«Герцоги и графы соревновались с купцами и фабрикантами за прибыльную честь заседать в советах директоров различных компаний; члены Палаты общин, юристы и духовенство также были представлены в большом количестве. Всякий, кто сэкономил хотя бы пенни, всякий, кто имел хоть какой-то кредит в своем распоряжении, спекулировал на железнодорожных акциях…

На основе фактического расширения английской и континентальной железнодорожной системы и сопровождавшей ее спекуляции постепенно возникла в этот период надстройка мошенничества, напоминающая времена Лоу и Компании Южных морей.

Сотни компаний были созданы без малейших шансов на успех; компании, промоутеры которых сами никогда не предполагали реального осуществления схем; компании, единственной причиной существования которых было потребление директорами депонированных средств и мошенническая прибыль, полученная от продажи акций».

Маркс и Энгельс подчеркивали, однако, что эта спекуляция не была случайной, обусловленной лишь безумием инвесторов или стадным поведением, но была симптоматична более глубоким противоречиям внутри капиталистической системы — прежде всего противоречию перепроизводства.

«Как это всегда бывает, процветание очень быстро поощряло спекуляцию. Спекуляция регулярно происходит в периоды, когда перепроизводство уже в полном разгаре. Она обеспечивает перепроизводство временными рыночными выходами, в то же время именно поэтому ускоряя вспышку кризиса и увеличивая его силу.

Кризис сам по себе разражается сначала в области спекуляции; только позже он поражает производство. То, что поверхностному наблюдателю кажется причиной кризиса, это не перепроизводство, а избыточная спекуляция, но это само по себе лишь симптом перепроизводства.

Последующее нарушение производства представляется не как следствие ее собственного предыдущего изобилия, а лишь как неудача, вызванная крахом спекуляции».

— Карл Маркс и Фридрих Энгельс, Обзор: май-октябрь 1850 года в Neue Rheinische Zeitung (выделение и перевод наши).

Более того, они объяснили, как, когда железнодорожный пузырь лопнул, он в сочетании с другими экономическими потрясениями и политической хрупкостью вызвал цепную реакцию кризиса и восстания по всей Европе, кульминировавшую в революциях 1848 года.

Капиталистические противоречия

Это дает ценные уроки для понимания сегодняшних перспектив.

Как и в 1840-х годах, мы живем в эпоху нестабильности и неопределенности. Гора горючего материала накапливается по всему миру, ожидая лишь искры, чтобы поджечь ее. И нет недостатка в кандидатах на то, что в конечном итоге может воспламенить эту пороховую бочку.

Как и спекуляции на железнодорожных акциях, о которых писали Маркс и Энгельс, пузырь ИИ является лишь одним из многих симптомов накапливающихся противоречий в мировой экономике; дряхлости и тупика капиталистической системы.

С насыщенными (и сокращающимися) рынками и малым количеством других возможностей для прибыльных инвестиций в реальной экономике капиталисты бросаются в технологии в надежде быстро разбогатеть.

Эта пенистая лихорадка и безумие отнюдь не ограничиваются технологической индустрией. Будь то недвижимость или золото, крипто или «NFT»: в последние годы наблюдалась оргия спекуляции, поскольку триллионы фиктивного капитала (т.е. печатание денег и кредитование) — закачанные в мировую экономику правящим классом, чтобы спасти свою систему, — сталкиваются с ограниченными рынками и прибыльностью.

Помимо этих спекуляций мы теперь видим, как в мировую экономику добавляется множество других искажений и напряжений, включая те, что создаются протекционизмом, долгом и перевооружением.

Эра дешевого кредита и легких денег послужила топливом для этих пузырей. Примечательно, однако, что сегодняшняя мания вокруг ИИ происходит во время ужесточения денежно-кредитной политики, когда процентные ставки остаются повышенными по сравнению с большей частью предыдущего (после 2008 года) периода.

Это подчеркивает, что основная, более глубокая проблема — это перепроизводство: изобилие капитала в руках банкиров и миллиардеров, ищущего прибыльный выход; неспособность капиталистов производить и продавать с прибылью.

Проще говоря, производительные силы — способность общества производить; его уровень промышленности, технологии и науки — значительно переросли смирительную рубашку капиталистического рынка.

Катастрофические последствия

Представленные данные показывают, что крах в технологическом секторе явно имеет потенциал стать спусковым крючком для более широкой экономической лавины. А учитывая доминирование Big Tech и ее акций, ущерб может быть катастрофическим.

Крах пузыря доткомов в начале 2000-х годов помог спровоцировать спад на фондовом рынке и втянуть экономику США в рецессию. Однако с тех пор противоречия в капиталистической системе умножились в тысячу раз.

Прежде всего, в наши дни по всему миру циркулирует гораздо больше долгов и фиктивного капитала.

Отчет McKinsey, например, оценивает, что почти 60 процентов роста богатства американских домохозяйств за полтора десятилетия было «на бумаге», обусловленным ростом цен на активы, а не сбережениями и инвестициями.

Аналогичным образом объем «богатства», заключенного в акциях, на 50 процентов больше относительно размера экономики, чем во время краха доткомов. И доля домохозяйств, хранящих свои сбережения в акциях, резко выросла. Сегодня обычные американцы имеют около $42 трлн в акциях США — около 21 процента от их общего богатства.

В целом, тем временем, частный и государственный долг в США увеличился с почти $30 трлн в 2000 году до более чем $100 трлн сегодня.

Следовательно, согласно расчетам бывшего главного экономиста МВФ Гиты Гопинат, «коррекция рынка того же масштаба, что и крах доткомов, может уничтожить более $20 трлн богатства американских домохозяйств, что эквивалентно примерно 70% ВВП США в 2024 году».

Для сравнения, государственная поддержка во время пандемии в Америке составила около 25 процентов ВВП США. А триллионы, брошенные банкам во время финансового кризиса 2007–2009 годов, составили более половины ВВП США в то время.

В свою очередь The Economist оценивает, что такой технологический крах может уничтожить 8 процентов богатства обычных семей в США. Это, вероятно, приведет к резкому сокращению потребления домохозяйств, что усугубит экономический удар, вызванный внезапным сокращением любых инвестиций, связанных с ИИ.

«Это в несколько раз больше потерь, понесенных во время краха начала 2000-х годов», — продолжает Гопинат. «Последствия для потребления будут серьезными… что приведет к снижению общего роста ВВП на два процентных пункта, даже без учета снижения инвестиций».

Кроме того, «глобальные последствия будут столь же серьезными», — пишет Гопинат. «Иностранные инвесторы могут столкнуться с потерями богатства, превышающими $15 трлн, или около 20% ВВП остального мира».

Другие оценки предполагают, что обвал, эквивалентный по масштабу краху доткомов, может стереть $40 трлн из стоимости фондовых рынков.

Учитывая огромные существующие уровни долга в мировой экономике, обострившиеся противоречия между крупными империалистическими державами и политический тупик в США и Европе, Гопинат, тем временем, правильно подчеркивает, что правящие классы будут изо всех сил пытаться решительно отреагировать на новый серьезный спад.

«В итоге, — заключает экономист, — рыночный крах сегодня вряд ли приведет к краткому и относительно мягкому экономическому спаду, который последовал за крахом доткомов».

«Сейчас на кону гораздо больше богатства — и гораздо меньше политического пространства для смягчения удара коррекции. Структурные уязвимости и макроэкономический контекст более опасны. Мы должны подготовиться к более серьезным глобальным последствиям».

Мы, коммунисты, тем временем должны готовиться к революционным взрывам — и наращивать наши силы с чувством срочности.

За социалистическое планирование

Таким образом, существует ряд сходств между Великой железнодорожной манией 1840-х годов и пузырем ИИ. Но есть и важные различия.

Первое имело место в эпоху, когда капитализм как социально-экономическая система был еще относительно молод и здоров — способен восстанавливаться после своих кризисов и развивать производительные силы.

Однако в настоящее время мы переживаем, казалось бы, нескончаемый органический кризис капитализма. Экономика застряла в трясине после спада 2008 года. Производительность и рост — а, следовательно, и уровень жизни — стагнируют. Система находится в тупике.

Мы марксисты, а не луддиты. Мы хотим видеть максимальный уровень автоматизации в экономике, чтобы освободить человечество от изнурительного и монотонного труда.

Это заложит материальную основу для реализации мужчинами и женщинами своего полного потенциала, позволяя процветать творчеству и культуре.

При капитализме, напротив, машины и технологии не освобождают нас, а порабощают. Анархия рынка тем временем ведет не только к экономической неэффективности и расточительству, но и к растрате человеческого потенциала.

Вместо того чтобы объединять лучшие умы для сотрудничества, инноваций и развития науки, талантливые технари (и рабочие в целом) вынуждены конкурировать друг с другом — и с плодами своего собственного труда: технологиями, которые они создают.

В свою очередь эти плоды — общественно произведенные — частным образом присваиваются капиталистами; превращаются в мегаприбыли боссов Big Tech.

Мы хотим развивать технологии и использовать мощь ИИ. Но мы хотим делать это рациональным способом, в интересах миллиардов, а не миллиардеров.

Все это подчеркивает необходимость социалистического планирования как единственного способа гармонично развивать производительные силы — технологии, науки и промышленности — и продвигать общество вперед.

Это может произойти только на основе социалистической революции, чтобы свергнуть охваченную кризисом капиталистическую систему и передать средства производства — основные рычаги экономики — в руки организованного рабочего класса.

Это выявляет еще одно важное отличие между сегодняшним днем и 1840-ми годами. По сравнению со временем Маркса, объективные условия для социализма и коммунизма сегодня гораздо благоприятнее.

Промышленная и технологическая база для экономического планирования и рабочей демократии существует в мировом масштабе. Рабочий класс никогда не был сильнее.

Чего не хватает прежде всего, так это субъективного фактора: революционного руководства, которое может помочь привести рабочий класс к власти.

Мы живем в эпоху революций. Углубляющийся кризис капитализма трансформирует сознания, приводя к социальным потрясениям в одной стране за другой.

И точно так же, как железнодорожный пузырь послужил стартовым пистолетом для революций 1848 года, так и крах пузыря ИИ может стать соломинкой, которая сломает спину верблюда, когда речь пойдет о революционных движениях рабочего класса сегодня.