Эксперты разных мастей и степеней уверяют, что у нынешней молодежи совершенно отличные от старшего поколения ценности: мобильность, желание жить в одиночестве, эгоизм и прочие качества, стоящие на пути приобретения собственного жилья. Некоторые идут дальше – обвиняя молодых людей в том, что из-за их «прихотей» раздуваются цены на жилье, квартиры становятся все менее доступными.

Например, управляющий партнер агентства недвижимости Delta estate Елена Земцова утверждает:

«…вместо того, чтобы быть привязанными к ипотечному жилью, пусть даже самому роскошному, они [зумеры, молодые люди до 30 лет] выберут возможность сорваться с места в любой момент, потому что куда круче быть цифровым кочевником, чем скучным обывателем из микрорайона панелек».

Они идут дальше и обвиняют в демографических проблемах опять же молодежь, не желающую заводить детей (желательно не менее трех). Всему виной, якобы, лень, гаджеты и пагубное влияние западной культуры. Эксперты любят ссылаться на пример Запада, уверяя нас, что высокие цены на недвижимость, большая доля людей, живущих всю жизнь в арендованных квартирах и демографический кризис – «нормальные» условия для развитых стран.

Но нет ничего нормального в том, что огромное количество квартир пустует, когда большинство населения не может позволить себе даже небольшую студию без ипотеки на десятилетия. И то, что ситуация с недоступностью недвижимости в России все больше похожа на положение в США, Европе и многих других странах, – наглядный показатель системных проблем капитализма. В погоне за прибылью банки, застройщики, чиновники заинтересованы прежде всего в заработке для себя, а не в улучшении жилищных условий для десятков миллионов.

Льготная ипотека

После развала Советского Союза перед новым правящим классом стояла задача по созданию рынка недвижимости, для чего нужно было государственные и муниципальные квартиры передать в частную собственность. Для этого Ельцин 4 июля 1991 года подписал закон о приватизации жилищного фонда. К 2017 году в России в частную собственность перешло 30,9 млн квартир, или 81% всего жилого фонда, подлежащего приватизации.

Благодаря тому, что десяткам миллионов граждан достались квартиры «в наследство» от СССР, долгие годы жилищный вопрос стоял не так остро, как во многих других странах. С начала 2000-х и до финансового кризиса 2008 года, когда экономика России росла вслед за общемировым подъемом и высокими ценами на нефть, заметно росла и стоимость жилья – увеличившись почти в 10 раз на вторичном рынке. После этого в течение десятилетия она оставалась на том же уровне. Все изменилось, когда в дело вступили национальные проекты.

Национальный проект «Жилье и городская среда», утвержденный в 2018 году, ставил себе основной целью обеспечить жилой площадью в 33 квадратных метра каждого жителя страны (такая норма действует сегодня). Для этого к 2024 году ставилась задача выйти на темпы строительства в 120 млн кв. метров жилья в год, догнав показатели СССР в 1980-е. На запланированные темпы строительства почти удалось выйти в 2023 году, установив рекорд в 110,4 млн кв. метров. Но затем возникли сложности, о которых мы напишем ниже.

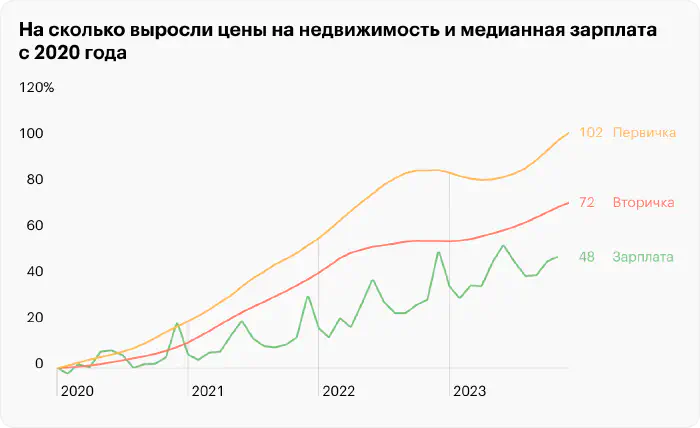

Основным драйвером национального проекта были льготные ипотеки: семейная под 6%, запущенная в 2018 году, и массовая льготная ипотека под 6,5% (позже увеличилась до 8%) на новостройки, запущенная весной 2020 года. В обоих случаях разницу между рыночной и льготной ставкой банкам компенсировало государство, в значительной степени за счет налогов граждан. За четыре года действия массовой льготной ипотеки цены на новостройки выросли в два раза, тогда как заработная плата – всего в полтора. Об эффективности программы довольно откровенно высказался член «Единой России», Председатель комитета Госдумы по строительству и жилищно-коммунальному хозяйству Сергей Пахомов: «Давайте честно скажем, что ипотека в последнее время не делала жилье доступным даже при нулевой ставке».

Льготная ипотека в большей степени работала на инвестора и привела к росту цен на жилье. К 2024 году программа, которая по замыслу должна была сделать более равные условия по приобретению квартир для всего населения, привела к чудовищному неравенству. Более 85% ипотек взяли наиболее обеспеченные россияне – те, кто относится к четверти самых обеспеченных заемщиков. На долю же половины наиболее богатых заемщиков приходится 97,5%! То есть те, у кого зарплаты ниже средней по России, практически не могли воспользоваться льготной ипотекой. Стоит ли удивляться, что более 1500 человек оформили от двух и более льготных ипотек, а один рекордсмен умудрился взять аж 26 квартир по льготной программе.

В итоге, за счет льготных ипотек и национального проекта жилье стало не более доступным, как задумывали чиновники, а становится все менее доступным с каждым годом. «С точки зрения того, что у нас сейчас строится, мы находимся на абсолютном дне. Так плохо не было никогда с точки зрения того, что нормальный человек может позволить себе приобрести с учетом ипотеки и всех субсидий». Это сказал никто иной, как главный аналитик Сбербанка Михаил Матовников. Количество квадратных метров, которые в России может приобрести с использованием ипотеки получатель медианной зарплаты, с 2020 года сократилось на первичном рынке на 6 кв. м, а на вторичном — на 9 кв. м, составив 25,8 кв. м.

Кто снимает сливки?

Высокие темпы возведения жилья и льготная ипотека, как мы увидели, не улучшили жилищные условия для большинства населения. Они создали рынок для тех, кто ищет надежный способ вложения денег – путем инвестирования в квартиры и дома для последующей сдачи в аренду или перепродажу.

Гораздо в больших масштабах смогли заработать застройщики. Например, в Москве 10 крупнейших застройщиков с 2020 по 2024 год увеличили свою выручку почти в два раза. Вместе с девелоперами зарабатывает и правительство. В Москве распространена практика предоставления земли бывших советских заводов под застройку. Но чтобы застроить такой участок, нужно изменить вид его разрешенного использования. И плата за такую операцию может доходить до стоимости самой земли.

И все же им сложно конкурировать с банками, особенно крупнейшими. На Сбербанк приходится каждая вторая ипотека в России, а на ВТБ – почти четверть. Два крупнейших банка выдает три из четырех всех ипотечных кредитов. Чистая прибыль Сбера в 2024 году 1,58 трлн руб, ВТБ – 551,4 млрд руб. Эти показатели в несколько десятков раз выше, чем у застройщиков, но не все они относятся только к ипотечных кредитам. Для понимания того, что можно сделать на эти деньги, можно сравнить их с бюджетом на здравоохранение и образование, которые сопоставимы с чистой прибылью Сбербанка.

Будущее рынка недвижимости

Несмотря на внушительные суммы, которые смогли заработать девелоперы, банки и правительство, перспективы строительной отрасли неутешительные, как и перспективы улучшения жилищных условий для большинства населения. Одна только общая задолженность по ипотечным кредитам к началу июля 2025 года превысила 22 трлн рублей, в очередной раз побив рекорд. С ней вместе увеличивается и доля просроченных ипотечных кредитов, которую пока считают не очень критичной (около 1%), но в течение почти 5 лет она не превышала 0,5%.

Из-за высокой ключевой ставки и завершения программы льготной ипотеки заметен значительный спад продаж квартир – более чем на треть за год, а также сворачиваются многие новые проекты по строительству недвижимости. В строительной отрасли наблюдается дефицит кадров от 200 до 400 тысяч человек. Тем не менее, ожидать коллапса на рынке недвижимости, как делают некоторые радикальные эксперты, не стоит. Государство заинтересовано в том, чтобы национальные проекты реализовывались, то есть строилось новое жилье в большом объеме. Для этого оно будет готово как поддерживать застройщиков, так и, при необходимости, субсидировать банки.

В текущих условиях сложно найти экспертов, кто ожидал бы существенного снижения цен на жилье. Самые оптимистичные прогнозируют снижение процентов на 10 где-то через год. Зато другие сообщают о высокой вероятности другого сценария — пара лет затишья перед снижением ставки ЦБ, а затем вступит в силу отложенный спрос и цены вновь взлетят.

Раздутые цены на недвижимость выгодны всем, кто имеет с этого приличный доход. Чем выше цена квадратного метра, тем большую прибыль можно получить. А на фоне все еще высокой инфляции и не успевающего за ценами роста заработных плат, перспективы увеличение недоступности жилья будут только нарастать.

Жилье в аренду

Если позволить себе жилье за десятки миллионов рублей под двузначную ставку по ипотеке большинству населения не по силам, то для желающих жить в отдельной квартире остается только один вариант – аренда. И если раньше цены на съемные квартиры или комнаты хоть и съедали около половины заработной платы, но все же были терпимы, то сейчас ситуация совершенно другая.

Из-за недоступности ипотеки и инфляции растет спрос на аренду жилья. После окончания льготной программы ипотеки летом 2024 года почти в полтора раза увеличился спрос на аренду, при том что количество сдаваемых объектов сократилось. После увеличения ключевой ставки Центробанка до 21% осенью спрос на ипотеку обвалился в два раза. Все это отразилось в ценах на сдаваемые квартиры.

Через год после завершения льготной программы ипотеки видно, что ситуация немного улучшилась – ключевая ставка снизилась до 17%, увеличилось количество сдаваемых квартир. Это произошло в первую очередь за счет инвесторов в недвижимость. Те, кто покупали квартиры для продажи, из-за низкого спроса на рынке недвижимости, решили сдавать объекты в аренду. Поэтому в полтора раза увеличилось количество сдаваемых студий и почти на треть – однокомнатных квартир. Это как раз то, что нужно молодежи, решившей жить независимо от родителей или поступившей в университет. Сколько же нужно денег для аренды собственного жилья?

В Москве, студии обходятся в среднем в 65 000 рублей, однокомнатные квартиры – в 70 000 рублей. В понятие средней стоимости входят и апартаменты с дизайнерским ремонтом, и находящиеся в центре столицы. Если не брать их в расчет, стоимость будет процентов на 20 ниже, правда и сама квартира будет находится ближе к окраине города. По официальной статистике средняя заработная плата молодежи (до 24 лет) в Москве составляет 72 500 рублей. Это сопоставимо со стоимостью аренды жилья.

Стоит ли удивляться, что большинство молодежи не задумывается о заведении семьи с детьми, пока не решен жилищный вопрос? Ведь это попросту невозможно для большинства молодых людей, даже снимая жилье в аренду, не говоря уже о приобретении собственной квартиры. Аналитики всероссийского центра изучения общественного мнения опросили 600 человек в возрасте от 14 до 24 лет и пришли к выводу, что: Отношение к жилью как к обязательному условию для создания семьи становится нормой у молодого поколения, и игнорировать этот фактор в демографической политике — значит не понимать мотивацию тех, от кого зависит будущая рождаемость.

Какой выход?

Очевидно, что тенденция снижения доступности жилья как для покупки, так и для съема в аренду, будет только усугубляться. Застройщикам, банкирам и чиновникам выгодны высокие цены на недвижимость. И никакие льготные ипотечные программы не могут изменить сложившуюся ситуацию.

Причина в коренных противоречиях между различными группами. Между теми, кто извлекает огромную выгоду от продажи дорогих квартир, и теми, кто вынужден десятилетиями работать ради того, чтобы обеспечить для себя и своей семьи сносные условия проживания. При этом над последними перманентно нависает угроза выселения из квартиры либо со стороны банков, в случае просрочки оплаты кредита, либо со стороны арендодателя, по еще большему списку причин.

При том, что ежегодно десятки миллионов квадратных метров многоквартирных домов, более 300 тысяч квартир остается нераспроданными в данный момент. Если к ним прибавить то, что 41% россиян покупают квартиру в качестве инвестиций, то пустыми остаются сотни тысяч, если не миллионы квартир. Около трети россиян не имеют своих квартир, а если смотреть на молодежь, то ситуация еще хуже: 37% миллениалов (от 30 до 44 лет) и 44% зумеров (до 30 лет) не имеют своего жилья.

Обобществив жилой фонд и национализировав строительные компании и банки, мы сможем уже сейчас обеспечить всех нуждающихся необходимым и бесплатным жильем. Это единственное решение, способное предоставить равные возможности для всех жителей России. Ни погоня за прибылью, ни красивые графики и отчеты о темпах возведения жилья не дадут требуемого результата – обеспечение каждого гражданина качественными и достаточными условиями жизни в чистой и просторной квартире. Это поможет как улучшить демографию в стране, как снизить уровень депрессивных и психологических расстройств, так и освободить человека от финансовой кабалы от финансовых корпораций и живущих за счет сдачи квартир собственников.

Это будет действительная программа по обеспечению жильем каждого, а не громкие лозунги национальных проектов!